2026年の日本株市場では、指数は高値圏にある一方で、 業績が伸びているにもかかわらず株価が評価されていない銘柄が数多く存在します。 SNSや投資系メディアで話題になる銘柄は限られており、 「不人気=悪材料」と誤解されているケースも少なくありません。

本記事では、チャートと業績を冷静に分析した結果、 市場では不人気だが、数字を見ると明らかに強い日本株を5銘柄厳選しました。 短期的な話題性ではなく、2026年以降に評価が見直される可能性に注目します。

選定条件

- 直近1年で株価が市場平均を下回る、または横ばい

- 売上高または営業利益が前年比プラス

- PERが過度に割高ではない

- SNSや投資メディアで話題になりにくい銘柄

第1位:トリケミカル研究所(4369)

事業概要

半導体製造向けの高純度化学材料を手掛ける企業。 先端ロジック・メモリ向け材料に強みを持ち、技術的な参入障壁が高い。

株価チャート(直近5年)

※株価チャートは Google Finance のデータを使用

チャート分析(ケナー分析)

- 2023年高値から2025年にかけて約35%調整

- 下落要因は半導体セクター全体の評価調整

- 長期トレンドは維持され、押し目形成の形

業績・定量データ

- 売上高CAGR(5年):約18%

- 営業利益率:30%超

- PER:30倍台(過去ピーク比で低下)

投資ポイント

- 半導体は中長期で不可逆的な成長分野

- 高利益率モデルで回復局面の反発力が大きい

- 不人気化した今はリスク・リターンが改善

第2位:SHIFT(3697)

事業概要

ソフトウェアの品質保証・テストを主軸にDX支援を展開。 派手さはないが、IT投資の拡大とともに需要が底堅い。

株価チャート(直近5年)

※株価チャートは Google Finance のデータを使用

チャート分析(ケナー分析)

- 2022年高値から約40%下落

- DXブーム終了で評価が剥落

- 直近は下値を切り上げ、底打ちを示唆

業績・定量データ

- 売上高成長率(前年比):約20%

- 営業利益:過去最高水準

- PER:30倍前後

投資ポイント

- 景気後退でも削られにくいIT投資領域

- 人材モデル確立で中期成長が見込める

- 評価見直し時の上昇余地が大きい

第3位:ニフコ(7988)

事業概要

自動車向け工業用ファスナーで世界トップクラスのシェア。 EV化・軽量化の流れにも対応。

株価チャート(直近5年)

※株価チャートは Google Finance のデータを使用

チャート分析(ケナー分析)

- 長期的に横ばい〜緩やかな上昇

- 急落が少なく下値の堅さが際立つ

業績・定量データ

- 営業利益率:約15%

- PER:約15倍

- PBR:約1.2倍

- 配当利回り:約2%

投資ポイント

- 世界シェアが高く事業基盤が安定

- 円安局面では収益押し上げ効果

- 長期保有向きの優良バリュー株

第4位:日本M&Aセンターホールディングス(2127)

事業概要

中小企業向けM&A仲介最大手。 事業承継ニーズは構造的に拡大。

株価チャート(直近5年)

※株価チャートは Google Finance のデータを使用

チャート分析(ケナー分析)

- 高値から約50%下落

- 成長鈍化懸念で過度に売られた

- 直近は下げ止まり傾向

業績・定量データ

- 営業利益率:30%超

- PER:約25倍(過去比で大幅低下)

投資ポイント

- 後継者不足は長期テーマ

- 利益率が高く回復時のレバレッジが大きい

- 不人気の典型で再評価余地

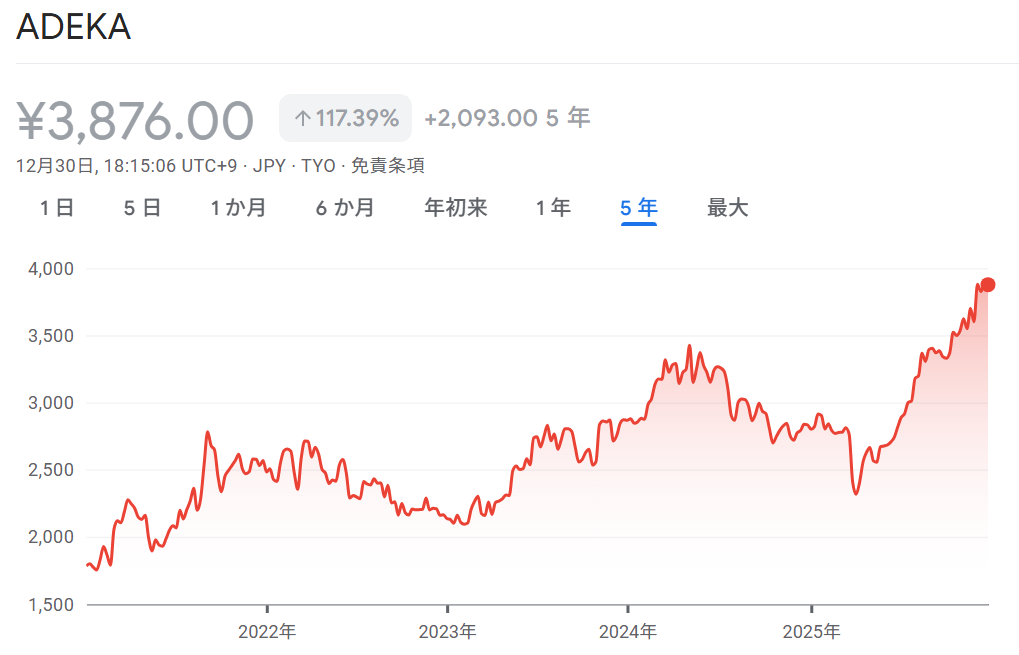

第5位:ADEKA(4401)

事業概要

化学・食品・半導体材料を展開する複合型企業。 業績は安定しているが注目度は低い。

株価チャート(直近5年)

※株価チャートは Google Finance のデータを使用

チャート分析(ケナー分析)

- 株価は緩やかな右肩上がり

- 大きな下落が少なく安定推移

業績・定量データ

- 売上高CAGR:約7%

- PER:約14倍

- 配当利回り:約2.5%

投資ポイント

- 事業分散で業績が安定

- 高配当・バリュー寄りで持ちやすい

- 地味だが長期で評価されやすい

不人気だが業績が強い日本株5銘柄まとめ

| 銘柄 | コード | 株価状況 | 業績成長 | PER | 配当 | 注目ポイント |

|---|---|---|---|---|---|---|

| トリケミカル研究所 | 4369 | 高値比▲約35% | 売上CAGR 約18% | 30倍台 | ― | 半導体材料の高収益モデル |

| SHIFT | 3697 | 高値比▲約40% | 売上成長率 約20% | 30倍前後 | ― | DX品質保証の安定需要 |

| ニフコ | 7988 | 横ばい〜緩やか | 安定成長 | 約15倍 | 約2% | 世界シェア×高収益 |

| 日本M&AセンターHD | 2127 | 高値比▲約50% | 中長期成長 | 約25倍 | 約1.5% | 事業承継ニーズ |

| ADEKA | 4401 | 緩やか上昇 | 売上CAGR 約7% | 約14倍 | 約2.5% | 安定成長+バリュー |

まとめ

市場で話題にならない銘柄の中にも、着実に業績を伸ばしている企業は存在します。 不人気=リスクではなく、中長期ではチャンスになるケースも少なくありません。

- 指数が高くても個別株には歪みがある

- 人気より業績とバリュエーションを重視

- 分割投資でじっくり仕込む

関連記事

※本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。 投資判断はご自身の責任で行ってください。